Uzun ve yorucu çalışma hayatının ardından dinlenmek isteyebilirsiniz; bu süreç boyunca sizin adınıza yatırılan sigorta primleri sayesinde emekli olmaya hak kazanırsınız.

İçindekiler

Aktif iş hayatının ardından gelen emeklilik, belirli şartları yerine getirdikten sonra çalışmayı sonlandıran kişilere verilen bir haktır. Sigortalı olarak hizmet süresini tamamlayanlar, emekli statüsünde maaş almaya başlar. Özetle emekliler, iş yaşamında ödedikleri primlerden yaşlılık döneminde faydalanır. Ayrıca belirli bir yaştan sonra çalışma zorunluluğundan kurtularak kendilerine ve sevdiklerine daha çok zaman ayırabilir. Hem maddi hem manevi refah sağlayan bu hakkı kazanmak için emeklilik planlamasına önem vermelisiniz.

Emeklilik planlaması, her açıdan daha aydınlık bir geleceğin anahtarıdır. Hâlihazırdaki yaşam standartlarınızı sürdürmenize yardımcı olur. Ağırlıklı olarak mali kararları içerse de hayatınızın her alanına dokunur. Finansal ve yaşamsal rahatlığınızı korumak için emeklilik planlamasında aşağıdaki detayları göz önünde bulundurabilirsiniz.

Hedefleri belirleme: Emeklilik yaşı, yaşam standardı, seyahat planları, sağlık masrafları ve diğer hususların belirlenmesidir. Kısaca, bu dönemde ulaşılmak istenen her türden hedefi içerir.

Mali değerlendirme: Tasarrufların, yatırımların, kazançların ve borçların değerlendirilmesidir. Emekli olmanın mali açıdan etkilerini ortaya koyar.

Varlık yönetimi: Emekli olana kadar birikim yapabilirsiniz. Ancak önemli olan, birikimlerinizin nasıl yönetildiğidir. Örneğin hisse senedi yatırımları gerçekleştirebilir ya da varlıklarınızı vadeli mevduat hesaplarında tutarak faiz geliri elde edebilirsiniz.

Yatırım portföyünü çeşitlendirme: Emekliliğe geçiş sürecinde geliriniz azalabilir. Bu dönemi gözeterek birikimlerinizin değerini koruyacak adımlar atmalısınız. Varlıkları birden fazla alana yönlendirmek, yatırım portföyünüzü çeşitlendirir ve riskleri dağıtır.

Emekliliğinizi planlarken ek imkânları da değerlendirebilirsiniz. Bunların başında Bireysel Emeklilik Sistemi (BES) gelir. Temel sosyal güvenlik sisteminin tamamlayıcısı olan BES sayesinde çalışırken yaptığınız tasarruflardan iş hayatının ardından yararlanırsınız. Üstelik bu birikimi ister her ay maaş olarak ister toplu para hâlinde alabilirsiniz.

En avantajlı emekli bankacılığı ürünlerine göz atın!

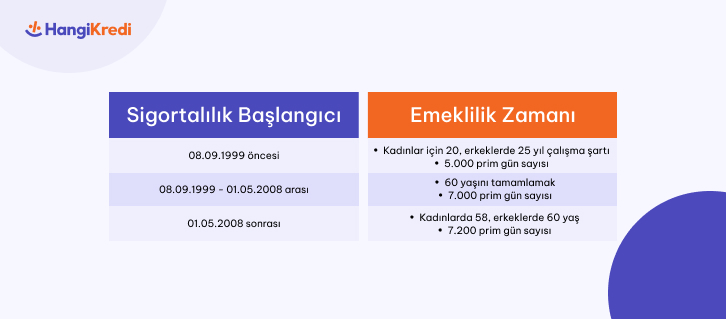

Emekli olmak isteyenler, öncelikle bazı koşulları yerine getirmelidir. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, SGK emeklilik şartlarına yer verir. Bu kanuna göre 7.200 prim gün sayısını tamamlayan kadınlar 58; erkekler ise 60 yaşında emekli olur. Ancak emekli olma şartlarının işe giriş tarihine göre değiştiğini belirtelim. Bu durumun temelinde 1999 yılında yürürlüğe giren 4447 sayılı kanun ve 2008 tarihindeki yasal düzenlemeler yer alır.

4447 sayılı İşsizlik Sigortası Kanunu’ndan önce emekli olmak için yaş şartı yoktu. 5.000 prim gün sayısını dolduran kadınlar 20; erkekler ise 25 yıl sigortalı çalıştıktan sonra emekli oluyordu. Bu yasayla kadınlara 58, erkeklere 60 yaşına ulaşma koşulu getirildi. Ayrıca hizmet yılı şartı da kaldırıldı. 2008’de yürürlüğe giren 5510 sayılı kanunla da emeklilik yaşı kademeli olarak artırılmıştır.

Emekli olma zamanı, sigortalılık başlangıcına göre değişiklik gösterir. Sigorta giriş tarihleri, 3 ayrı döneme göre ele alınır. Bu dönemlere göre emekli olma zamanı aşağıdaki gibidir.

1 Mayıs 2008 sonrası sigortalı olanların emeklilik yaşı, prim gün sayısını doldurma tarihine göre değişir. Örneğin 58 yaşında emekli olmak isteyen kadınların 7.200 iş gününü, 31 Aralık 2035’e kadar doldurması gerekir. Özetle, sigortalılık gününü tamamlama tarihine göre kademeli yaş şartı bulunur.

Emeklilik yaşı hesaplamasını farklı yöntemlerle yapabilirsiniz. Bunun için öncelikle sigortalılık başlangıcını belirlemelisiniz. Zira bu tarihe göre tabi olduğunuz yasalar ve emekli olma zamanınız değişir. Ardından prim gün sayınızı belirlemelisiniz. Emeklilik hesaplama için Sosyal Güvenlik Kurumunun resmî web sitesinden yararlanabilirsiniz. Bu sayfada yer alan hizmete başlama tarihi, SSK prim ödeme gün sayısı ve diğer bilgileri girdikten sonra “Gönder” butonuna tıklamanız yeterlidir. Böylece kaç yaşında ve hangi tarihte emekli olacağınızı öğrenebilirsiniz.

Türkiye’de farklı çalışma gruplarına yönelik sigorta sistemleri bulunur. Dâhil olduğunuz sisteme göre sigortalılık süresi ve emeklilik yaşı gibi hususlar değişir. Dolayısıyla 4A, 4B ve 4C emeklilik hakkındaki detayları bilmelisiniz. Aşağıda bu sigorta kollarına dair ayrıntılar yer alır.

Özetle, sigorta kollarına göre emekli olma şartları değişiklik gösterir. 4B ve 4C sigorta sistemlerinde tamamlanması gereken prim gün sayısı daha fazladır. 4A sisteminde 7.200, diğerlerinde ise 9.000 sigorta gününü dolduranlar emekli olabilir.

EYT’liler (Emeklilikte Yaşa Takılanlar), 8 Eylül 1999’daki kanun değişikliğinden önce sigortalı çalışmaya başlayanlardır. Bu tarihten önce işe girenlerin emekli olması için yıl şartını ve prim gün sayısını tamamlaması yeterliydi. Ancak 4447 sayılı İşsizlik Sigortası Kanunu ile hizmet yılı şartı kaldırıldı. Bunun yerine yaş sınırı getirildi. Durum böyle olunca bir önceki kanuna göre emekli olmaya hak kazananların yaşını beklemesi zorunlu kılındı.

Sigorta başlangıcı 08.09.1999’dan önce olanlar, EYT kapsamında yer alır. EYT’lilere; memurlar, SSK’lılar, Bağ-Kur ve tarım sigortalıları dâhildir. Torba yasa özelliği taşıyan 4447 sayılı kanunla emeklilik yaşı kadınlarda 58; erkeklerde ise 60 olarak belirlenmiştir. Ayrıca hâlihazırda emekli olmaya hak kazanan ya da 2 yıldan az süresi kalanlar muaf tutulmuştur. Ardından EYT’lilere erken emeklilik yolunu açan bir kademeli sistem oluşturulmuştur. EYT kademeli geçiş konulu içeriğimizden bu sisteme dair detayları öğrenebilirsiniz.

Emeklilik maaşı hesaplamasında sigortalılık süresi ve ödenen prim gün sayısı esas alınır. Ayrıca sigortalının prime esas kazancı da hesaplamaya dâhil edilir. Prime esas kazanç, sigorta kesintilerinin uygulandığı brüt gelirdir. Emekli maaşı hesaplamasında kullanılan formül ise şöyledir:

Emekli aylıkları, her yıl enflasyon gibi ekonomik olgulara karşı yeniden belirlenir. Bu süreçte TÜİK (Türkiye İstatistik Kurumu) tarafından açıklanan güncelleme katsayısı baz alınır. Aylık bağlama oranı ise sigortalının emekli olmaya hak kazandığı tarihteki prime esas kazancının belirli bir yüzdesidir. Bu tutarlar, yıllara göre değişebilir. Dilerseniz e-Devlet emeklilik maaşı hesaplama araçlarından en doğru sonuçlara ulaşabilirsiniz.

Emeklilik maaşını etkileyen faktörlerin başında prime esas kazanç tutarı gelir. Bu tutarın sigortalılık süresi boyunca yüksek olması, emekli maaşınızın daha fazla yatmasını sağlar. Ayrıca primlerinizin düzenli ödenmesi de oldukça önemlidir. Emeklilik maaşında zamlar, enflasyon, büyüme verileri ve diğer ekonomik göstergeler de belirleyicidir. Söz konusu değişkenlere bağlı olarak hesapladığınızdan daha az veya fazla maaş alabilirsiniz. Öte yandan, prim gün sayısıyla maaş arasında doğrudan bir ilişki yoktur. Yani ödenen prim sayısı arttıkça emekli maaşınız yükselmez.

Emeklilik sorgulama işlemi için tercih edebileceğiniz birden fazla yöntem bulunur. Emeklilik durumunu ister Sosyal Güvenlik Kurumunun fiziki ve dijital şubelerinden ister e-Devlet üzerinden sorgulayabilirsiniz. e-Devlet’ten emeklilik başvurusu ve sorgulaması için izlenecek adımlar şunlardır:

Aynı sayfadan hem emeklilik başvurusu hem sorgulaması yapabilirsiniz. Başvurunuz kabul edildikten sonra emekli aylığı almaya hak kazanırsınız. Böylelikle çalışma hayatınız sona erdiğinde de maddi kaynağınız olur. Bu dönemde mevcut yaşam standartlarınızı sürdürmek için emekli bankacılığı fırsatlarından da yararlanabilirsiniz.

Emekli maaşı promosyonu ve daha pek çok avantaj için HangiKredi’den destek alın!

2.05.2024

2.05.2024

30.04.2024

30.04.2024

26.04.2024

26.04.2024

24.04.2024

24.04.2024

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.